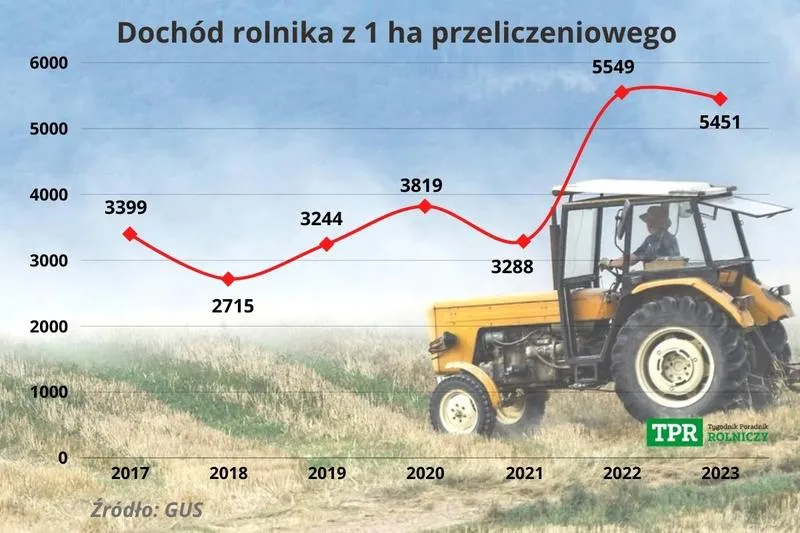

Wyliczenie dochodu z hektara rolniczego stanowi proces, który uwzględnia różnorodne zmienne oraz dane statystyczne. Zwykle na początku analiz sięgam po akt prawny, którym jest obwieszczenie Prezesa Głównego Urzędu Statystycznego. W najnowszym obwieszczeniu z 2026 roku ustalono, że przeciętny dochód wynosi 5.451 zł z 1 ha. Warto podkreślić, iż dane te mają charakter uśredniony i mogą nie odzwierciedlać rzeczywistej sytuacji finansowej poszczególnych gospodarstw rolnych, które różnią się pod względem rodzaju produkcji czy lokalizacji.

- Dochód z hektara w rolnictwie wynosi w 2026 roku przeciętnie 5.451 zł, według danych GUS.

- Krok pierwszy w obliczeniach to określenie liczby hektarów przeliczeniowych w gospodarstwie.

- Roczne dochody oblicza się poprzez mnożenie hektarów przez wskaźnik dochodu GUS, uwzględniając także dochody pozarolnicze.

- Obliczenia GUS uwzględniają produkcję roślinną, zwierzęcą oraz różnorodne dotacje, ale również koszty produkcji.

- Krytyka dotyczy nierealistycznych założeń GUS w stosunku do rzeczywistych warunków ekonomicznych rolników.

- Dochody z hektara mogą się znacznie różnić w zależności od specyfiki lokalnego rynku oraz kosztów produkcji.

- Ważne jest, aby rolnicy łączyli dane GUS z własnymi doświadczeniami oraz innymi źródłami informacji.

- Dochód z hektara może być użyteczny jako wskaźnik w postępowaniach sądowych, jednak powinien być uzupełniony innymi dowodami.

- Podstawowe dokumenty potwierdzające rzeczywiste dochody rolnika to faktury, umowy dzierżawy oraz raporty księgowe.

Kiedy przychodzi czas na dokładne obliczenia, pierwszym krokiem jest zdefiniowanie liczby hektarów przeliczeniowych w danym gospodarstwie. Ten etap jest niezwykle istotny, ponieważ to właśnie tutaj ustalamy kwotę, na którą przeliczymy statystykę. Zgromadziwszy niezbędne informacje, mnożymy hektary przez wspomniany wcześniej wskaźnik dochodu, co pozwala nam uzyskać roczny dochód gospodarstwa. W kontekście tych obliczeń warto również pamiętać o tak zwanych „dochodach pozarolniczych”, które występując, powinny zostać dodane do ogólnego bilansu dochodów.

Jak GUS oblicza dochód z hektara?

Główny Urząd Statystyczny korzysta z wypracowanej metody, która uwzględnia zarówno produkcję rolną, jak i koszty produkcji. Obliczenia obejmują różne aspekty, takie jak produkcja roślinna i zwierzęca oraz dotacje krajowe i unijne. Nie można również zapomnieć o kosztach, które stanowią nieodłączny element działalności rolniczej. Wydatki na nawozy, paliwo, ubezpieczenia oraz dzierżawę gruntów mają także istotny wpływ na uzyskiwany wynik. Warto zaznaczyć, że GUS w swoich obliczeniach stara się wyjść poza prostą matematykę, analizując dane z różnych lat, aby zapewnić stabilność wyliczeń.

Pomimo mocnych stron metodologii GUS, nie brakuje krytyki. Wiele osób związanych z branżą rolniczą zauważa, że rzeczywistość na polskim rynku rolnym jest często zupełnie inna. Koszty produkcji, zmienność cen skupu oraz inne czynniki mogą znacząco wpłynąć na dochody rolników, co nie zawsze znajduje odzwierciedlenie w wyliczeniach statystycznych. W tym kontekście zmiany w metodologii obliczania dochodów wydają się być niezbędne, co stało się tematem licznych dyskusji w środowisku rolniczym.

Kontekst ekonomiczny: wpływ na dochody z 1 ha w obliczeniach GUS

Analizując kontekst ekonomiczny dochodów z hektara przeliczeniowego, zauważamy, że dane opublikowane przez Główny Urząd Statystyczny często nie odzwierciedlają rzeczywistości, w której żyją rolnicy. Ostatnie raporty GUS ujawniają spadek dochodów w porównaniu do lat wcześniejszych, co wywołuje niepokój wśród osób, które oparte na rolnictwie mają swoje życie i przyszłość. Codziennie drożejące koszty produkcji oraz zmienność rynku stają się dla rolników nieodłącznym elementem ich działalności.

Warto również zwrócić uwagę, że GUS opiera swoje obliczenia na wielu zmiennych. Dochód obejmuje m.in. produkcję roślinną i zwierzęcą, dotacje unijne oraz krajowe, a także wydatki związane z prowadzeniem gospodarstwa. Rolnicy powinni zatem być świadomi, że te wyliczenia są uśrednione i niekoniecznie odzwierciedlają lokalne realia gospodarcze. Można zaryzykować twierdzenie, że w obecnym systemie wyliczeń, dla niektórych rolników dane GUS mogą wydawać się obiecujące, podczas gdy dla innych sytuacja wygląda zupełnie inaczej.

Rzeczywistość a szacunki GUS mogą różnić się znacznie

Środowiska rolnicze nieustannie podkreślają konieczność zmiany metodologii wyliczeń, co wskazuje na potrzebę dostosowania GUS do dynamicznie zmieniającego się rynku. W obecnej sytuacji trudno jest budować zaufanie do danych, które nie przedstawiają pełnego obrazu ekonomicznego gospodarstw. W związku z tym wśród rolników rośnie przekonanie, że takie dane są nieadekwatne, a ich uśrednienie staje się przeszkodą w codziennym zarządzaniu gospodarstwami rolnymi.

Podsumowując, kluczowe jest, aby rolnicy dostrzegli, że dochody z hektara przeliczeniowego według GUS stanowią tylko jeden z wielu wskaźników. Mogą one, ale nie muszą odzwierciedlać rzeczywistych warunków ich pracy. Dlatego rolnicy powinni łączyć te statystyki z własnymi doświadczeniami oraz innymi źródłami informacji, co pomoże im lepiej zrozumieć własne dochody i opracować strategię rozwoju gospodarstwa. Osobiście będę obserwować te zmiany i mam nadzieję, że w przyszłości znajdą one odzwierciedlenie w bardziej adekwatnych obliczeniach.

Poniżej przedstawiam kilka kluczowych zmiennych, które mają wpływ na dochody z hektara przeliczeniowego:

- Produkcja roślinna (zbiory, plony)

- Produkcja zwierzęca (hodowla, mleczność)

- Dotacje unijne (wsparcie z funduszy europejskich)

- Dotacje krajowe (wsparcie rządowe)

- Wydatki na prowadzenie gospodarstwa (koszty produkcji, pracownicy)

Porównanie historyczne: jak zmieniały się dochody rolników z ha na przestrzeni ostatnich lat

Przez ostatnie lata coraz częściej obserwuję, jak dochody rolników z hektara przeliczeniowego przeżywają prawdziwe huśtawki. Patrząc na dane, dostrzegam, że dochody w obrębie rolnictwa mają wyraźnie kapryśny charakter, a zmiany potrafią zaskoczyć nie tylko mnie, ale także samych rolników. W 2022 roku GUS podał, że dochód rolnika z hektara wyniósł znacznie więcej niż w latach wcześniejszych, co z pewnością dało rolnikom namiastkę nadziei. Z drugiej strony, stwierdzenie, że mimo trudności przyniesionych przez kryzysy zdrowotne i wojenne, dochody z hektara w kolejnych latach znowu zaczęły się obniżać, okazało się szokujące dla wielu.

Rzeczywistość a wyniki GUS

Analizując te zawirowania w liczbach, zauważam, że wyniki GUS czasami wydają się oderwane od rzeczywistości. Choć ogłaszane wyższe dochody w latach kryzysowych mogą cieszyć, wielu rolników wciąż zmaga się z wysokimi kosztami produkcji oraz niestabilnością rynków. Właśnie dlatego dochody mogą wydawać się wyższe na papierze, ale nie zawsze odpowiadają rzeczywistej sytuacji finansowej gospodarstw. Zresztą, czyż nie jest tak, że rolnicy w obliczu wielu zmiennych stają przed ogromnym wyzwaniem? Ceny środków do produkcji rolniczej potrafią osiągnąć niebotyczne poziomy, podczas gdy ceny skupu ich produktów często nie są adekwatne do ponoszonych kosztów.

Stanowisko Wielkopolskiej Izby Rolniczej

W miarę jak GUS cyklicznie publikuje dokumenty, zauważam, że nawołania do zmiany metodologii wyliczania dochodów z hektara stają się coraz głośniejsze. Zarówno Wielkopolska Izba Rolnicza, jak i inne organizacje, podkreślają, że obecny model wyliczania dochodu nie oddaje rzeczywistości i wymaga dostosowania do dynamicznych warunków rynkowych. Rolnicy alarmują, że konieczne jest refleksyjne spojrzenie na wahania cen, zarówno tych dotyczących środków produkcji, jak i wytwarzanych przez nich produktów. Co z tego, że GUS ogłasza pozytywne liczby, skoro codzienne życie rolników temu nie odpowiada?

Obserwując zmiany w dochodach z hektara na przestrzeni ostatnich lat, widać niezwykle wyraźnie, jak ważne są prawdziwe dane, które odzwierciedlają współczesną rzeczywistość rolnictwa. Mam nadzieję, że głos rolników zostanie usłyszany i że uwzględni się ich realne potrzeby oraz trudności. W końcu to oni, zmagając się codziennie z żywiołami oraz zmiennością rynku, tworzą nasze lokalne dobra, a statystyczne wyliczenia powinny być ich odzwierciedleniem, a nie fikcją. Jak na razie jednak, wydaje się, że droga do takiej zmiany pozostaje jeszcze długa.

Praktyczne zastosowanie dochodu z ha: kiedy i jak może być użyteczne w postępowaniach sądowych?

Dochód z hektara przeliczeniowego od lat wywołuje liczne dyskusje, zarówno wśród rolników, jak i w kontekście postępowań sądowych. Główny Urząd Statystyczny oblicza ten wskaźnik, a jego forma przyjmuje postać uśrednionych danych, co jednak w wielu gospodarstwach może okazać się nieadekwatne do rzeczywistości. Mimo to, gdy pojawiają się sprawy dotyczące alimentów czy podziału majątku, te informacje mogą okazać się niezwykle przydatne.

W sytuacji, gdy w sądzie trzeba ustalić wysokość alimentów lub podział majątku, dochód z 1 ha staje się kluczowym punktem odniesienia. Analizując możliwości finansowe osoby zobowiązanej, sąd często korzysta z danych GUS, szczególnie w przypadku braku innych dowodów na potwierdzenie rzeczywistych dochodów. Choć użycie tego wskaźnika ma swoje ograniczenia, w wielu przypadkach może znacząco ułatwić ocenę sytuacji finansowej.

Dochód z hektara jako punkt odniesienia w sprawach sądowych

Nie można zapominać, że dochód z hektara przeliczeniowego stanowi tylko jeden z wielu czynników branych pod uwagę przez sąd. W sprawach rozwodowych i alimentacyjnych, konieczne mogą okazać się dowody w postaci dokumentów księgowych, które lepiej odzwierciedlają rzeczywistą sytuację finansową gospodarstwa. W tym kontekście dochód GUS staje się jednym z elementów, które w połączeniu z innymi materiałami dowodowymi tworzą pełny obraz finansowy rolnika.

W związku z tym, rolnicy, którzy starają się o alimenty lub są w trakcie podziału majątku, powinni gromadzić wszelkie dokumenty potwierdzające rzeczywiste dochody, takie jak faktury, umowy czy wyciągi bankowe. Choć dochód z hektara może być cennym wskaźnikiem, nie zastąpi on rzetelnej i pełnej dokumentacji dotyczącej działalności rolniczej. Odpowiednie przygotowanie zwiększa szanse na sprawiedliwe rozstrzyganie spraw w sądzie.

Poniżej przedstawiamy przykłady dokumentów, które mogą być pomocne w ustalaniu rzeczywistych dochodów rolnika:

- Faktury sprzedaży produktów rolnych

- Umowy dzierżawy lub najmu gruntów

- Wyciągi bankowe z transakcji związanych z działalnością rolniczą

- Raporty z działalności księgowej

- Dokumenty dotyczące wydatków na środki produkcji

| Dokument | Opis |

|---|---|

| Faktury sprzedaży produktów rolnych | Dokumenty potwierdzające przychody z sprzedaży produktów rolnych. |

| Umowy dzierżawy lub najmu gruntów | Dokumenty potwierdzające prawo do korzystania z gruntów rolnych. |

| Wyciągi bankowe z transakcji związanych z działalnością rolniczą | Dokumenty przedstawiające przepływy finansowe związane z działalnością rolniczą. |

| Raporty z działalności księgowej | Dokumenty przedstawiające sprawozdania finansowe gospodarstwa rolnego. |

| Dokumenty dotyczące wydatków na środki produkcji | Dokumenty potwierdzające koszty związane z produkcją rolną. |

Ciekawostką jest, że w sprawach sądowych dotyczących dochodu z hektara, nie tylko dane GUS są brane pod uwagę; rolnicy mogą także powoływać się na lokalne uwarunkowania i specyfikę swoich upraw, co może znacząco wpłynąć na decyzje sądu, zwłaszcza gdy zdolności produkcyjne gruntu są wyjątkowo wysokie lub niskie.