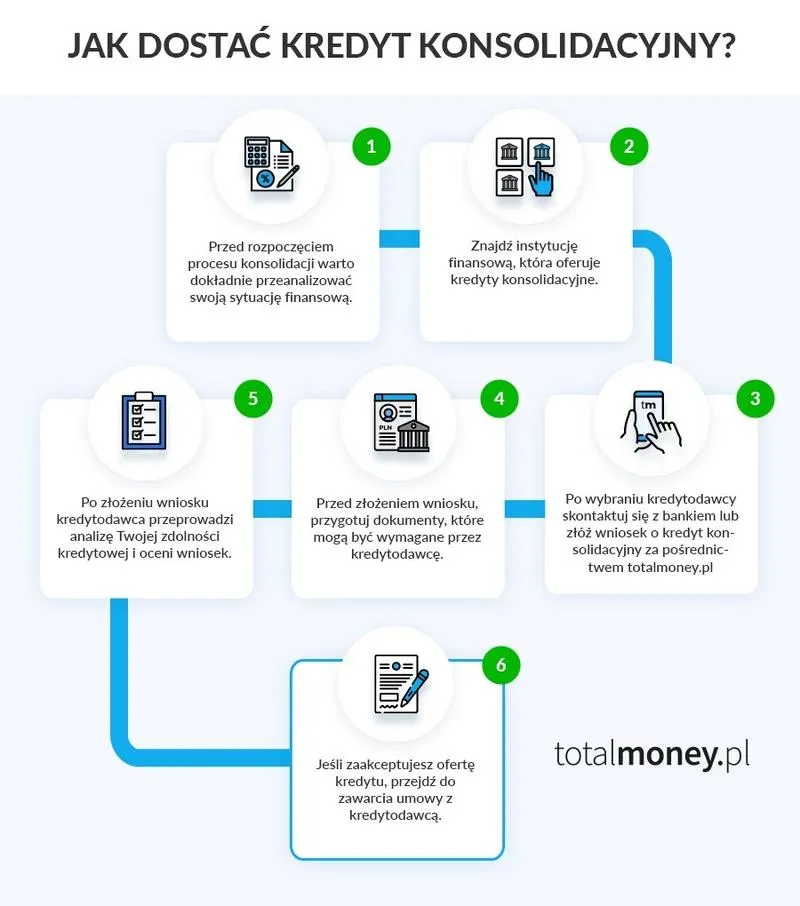

Planując złożenie wniosku o kredyt konsolidacyjny, będziesz potrzebować odpowiednich dokumentów. Z doświadczenia wiem, że im lepiej się przygotujesz, tym sprawniej przebiegnie cały proces. Przede wszystkim pamiętaj, że każdy bank może stawiać nieco inne wymagania, dlatego zachęcam do zapoznania się z listą niezbędnych dokumentów. Na pewno dowód osobisty potwierdzający Twoją tożsamość oraz dokumenty udowadniające źródło dochodów, na przykład umowa o pracę czy wyciągi bankowe, będą konieczne.

Oprócz tego, nie zapominaj o dokumentach dotyczących kredytów, które chcesz połączyć. W trakcie tego etapu będziesz potrzebować zarówno umów kredytowych, jak i zaświadczeń o saldach zobowiązań oraz harmonogramów spłat. Dobrze jest również mieć przy sobie ostatni odcinek płatności, który wykazuje, że Twoje kredyty są regulowane na bieżąco. Dzięki tym materiałom bank dokładnie oceni Twoje zobowiązania oraz kwoty, które planujesz skonsolidować.

Kluczowe dokumenty potrzebne do wniosku o kredyt konsolidacyjny

Warto również pamiętać, że banki wymagają potwierdzenia stabilności finansowej, aby ocenić Twoją zdolność kredytową. Zaleca się dołączenie PIT z ostatniego roku lub innych dokumentów dochodowych, które przedstawią Twoją sytuację finansową. Przy tym ważne jest, abyś nie miał żadnych negatywnych wpisów w rejestrach dłużników, ponieważ mogą one prowadzić do odrzucenia wniosku. Często banki również proszą o dodatkowe dokumenty w zależności od Twojej sytuacji życiowej, dlatego warto być gotowym na takie potrzeby.

Podsumowując, złożenie wniosku o kredyt konsolidacyjny wymaga od Ciebie pewnej organizacji, ale nie ma w tym nic przerażającego. To doskonała okazja, aby uporządkować swoje finanse i rozpocząć nowy rozdział w budżecie. Pamiętaj, im lepiej podejdziesz do tego procesu, tym łatwiej uda Ci się uzyskać pozytywną odpowiedź od banku. Warto zainwestować czas w skompletowanie dokumentacji, ponieważ może to przynieść wiele korzyści w przyszłości!

Jak sprawdzić swoją zdolność kredytową przed złożeniem wniosku?

Zanim zdecyduję się na złożenie wniosku o kredyt, zawsze dokładnie sprawdzam swoją zdolność kredytową. Ten krok ma ogromne znaczenie, ponieważ pozwala mi zrozumieć, czy bank uzna mnie za wiarygodnego kredytobiorcę. Warto więc rozpocząć od zebrania wszystkich informacji dotyczących moich dotychczasowych zobowiązań oraz źródeł dochodów. Wyciągi bankowe i zaświadczenia o zarobkach stanowią podstawowe dokumenty, które banki najczęściej wymagają. Dodatkowo, historia kredytowa również jest przydatna, ponieważ to właśnie na jej podstawie Biuro Informacji Kredytowej (BIK) ocenia moją zdolność kredytową.

Przygotowując się do sprawdzenia zdolności kredytowej, korzystam z różnych kalkulatorów kredytowych dostępnych w sieci. Te narzędzia umożliwiają mi oszacowanie, jaką kwotę mogę pożyczyć w zależności od moich dochodów i wydatków. Co więcej, warto zauważyć, że większość banków posiada własne wytyczne dotyczące obliczania zdolności kredytowej, dlatego zawsze porównuję kilka ofert, aby wybrać tę najkorzystniejszą. Dzięki temu odzyskuję pewność co do swoich możliwości finansowych przed złożeniem wniosku.

Dokumenty potrzebne do oceny zdolności kredytowej

W procesie wnioskowania o kredyt kluczowe znaczenie mają dokumenty, które potwierdzają moją tożsamość oraz zdolność do spłaty zobowiązań. Do najważniejszych należy zaliczyć dowód osobisty, potwierdzenia dochodów oraz dokumenty dotyczące istniejących kredytów, które planuję skonsolidować. Ważne jest, aby wszystkie dokumenty były aktualne i przedstawione w sposób jasny. Im lepiej przygotuję się do tego procesu, tym szybciej bank podejmie decyzję. Umożliwi mi to uniknięcie niepotrzebnego stresu i czekania na odpowiedź.

Oto lista kluczowych dokumentów, które są potrzebne do oceny mojej zdolności kredytowej:

- Dowód osobisty

- Potwierdzenia dochodów (np. wyciągi z konta, zaświadczenia o zarobkach)

- Dokumenty dotyczące istniejących kredytów

- Inne dokumenty potwierdzające źródła dochodów

Sprawdzenie swojej zdolności kredytowej stanowi kluczowy aspekt zarządzania moimi finansami. Dzięki dokładnemu przygotowaniu dokumentów oraz wykorzystaniu dostępnych narzędzi, zyskuję większą kontrolę nad tym, co mogę osiągnąć finansowo. W ten sposób mogę brać odpowiedzialność za swoje decyzje i unikać zaciągania zobowiązań, które mogłyby prowadzić do dalszych problemów finansowych. Celem jest uzyskanie jak najlepszych warunków kredytowych!

Zalety i wady kredytu konsolidacyjnego - co warto wiedzieć?

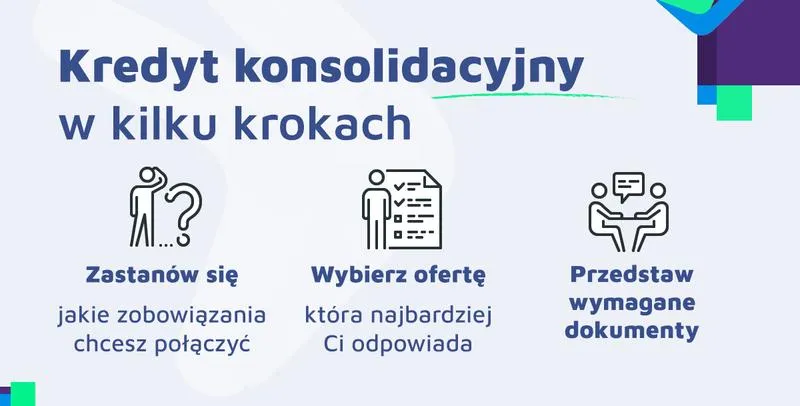

Kredyt konsolidacyjny stanowi interesujące rozwiązanie, które umożliwia połączenie kilku zobowiązań w jedno. Gdy zaczynamy napotykać trudności w spłacie różnych kredytów lub pożyczek, konsolidacja staje się kuszącą alternatywą. Dzięki niej, zamiast koncentrować się na kilku ratach do spłaty, mamy możliwość uregulowania tylko jednej, często niższej. To znacząco ułatwia zarządzanie domowym budżetem. Niemniej jednak, warto zastanowić się nad zarówno zaletami, jak i wadami tego rozwiązania, zanim podejmiemy decyzję o zaciągnięciu kredytu konsolidacyjnego.

Uproszczenie spłat jawi się jako jedna z największych zalet konsolidacji. Zamiast wielu terminów, możemy skupić się na regulowaniu jednej raty, co redukuje ryzyko zapomnienia o płatności. Co więcej, wiele instytucji oferuje obniżone oprocentowanie lub zredukowane prowizje, co sprawia, że oferta staje się jeszcze bardziej atrakcyjna. Dłuższy okres spłaty skutkuje także mniejszym miesięcznym obciążeniem, co odciąża domowy budżet. Warto dodać, że istnieje możliwość uzyskania dodatkowych środków na dowolne cele, co otwiera nowe drzwi do finansowych możliwości. Niemniej jednak, to rozwiązanie niesie ze sobą także pewne ciemniejsze strony, o których należy pamiętać.

Konsolidacja kredytów wiąże się z pewnym ryzykiem finansowym

Należy pamiętać, że kredyt konsolidacyjny nie jest rozwiązaniem wolnym od wad. Jednym z poważniejszych zagrożeń okazuje się wydłużenie okresu kredytowania, co może prowadzić do wyższych całkowitych kosztów. Przy długim czasie spłaty suma odsetek rośnie, co wymaga od nas większej dyscypliny finansowej. Dodatkowo, istnieje ryzyko, że niższa rata zachęci nas do zaciągania nowych zobowiązań, co w rezultacie może pogłębić nasze trudności finansowe. Z tego powodu, warto dokładnie przeanalizować swoją sytuację przed podjęciem decyzji o konsolidacji.

Podsumowując, kredyt konsolidacyjny to narzędzie, które może wspierać w uporządkowaniu finansów, jednak należy z niego korzystać ostrożnie. Kluczowe staje się zrozumienie, że obok uproszczenia spłat, może on prowadzić do wyższych kosztów w dłuższym okresie. Zanim podejmiemy decyzję o takim rozwiązaniu, istotne jest dokładne przeanalizowanie zarówno naszych potrzeb, jak i możliwości spłaty, aby uniknąć dalszego zadłużenia.

| Zalety | Wady |

|---|---|

| Uproszczenie spłat – skupienie się na jednej racie zmniejsza ryzyko zapomnienia o płatności. | Poważniejsze zagrożenie – wydłużenie okresu kredytowania może prowadzić do wyższych całkowitych kosztów. |

| Możliwość uzyskania niższego oprocentowania lub zredukowanych prowizji. | Ryzyko zaciągania nowych zobowiązań przy niższej racie, co może pogłębić trudności finansowe. |

| Dłuższy okres spłaty skutkuje mniejszym miesięcznym obciążeniem budżetu domowego. | Wymaga większej dyscypliny finansowej przez dłuższy okres. |

| Uzyskanie dodatkowych środków na dowolne cele. | Może prowadzić do wyższych kosztów w dłuższym okresie. |

Kiedy kredyt konsolidacyjny staje się opłacalny dla Twojej sytuacji finansowej?

Kredyt konsolidacyjny stanowi dla mnie doskonałe rozwiązanie, które może zdziałać cuda, zwłaszcza w sytuacji, gdy zbyt wiele zobowiązań finansowych zaczyna mnie przytłaczać. Dzięki temu praktycznemu narzędziu mogę połączyć różne kredyty i pożyczki w jedno, co zdecydowanie upraszcza zarządzanie domowym budżetem. Zamiast spłacać trzy czy cztery różne raty, obejmuję wszystko jednym, a często niższym zobowiązaniem. Taka prostota nie tylko odciąża mnie psychicznie, lecz także prowadzi do obniżenia miesięcznego obciążenia mojej kieszeni.

Kredyt konsolidacyjny opłaca się w przypadku wcześniejszych trudności ze spłatą

Gdy moje aktualne zobowiązania zaczynają mnie przerastać, to idealny moment na przemyślenie kwestii konsolidacji. Kiedy co miesiąc muszę spłacać kilka różnorodnych kredytów i czuję rosnącą presję, warto złożyć wniosek o kredyt konsolidacyjny. Taki krok pozwala mi w jednym ruchu wyrównać budżet oraz potencjalnie zyskać dodatkowe fundusze, które mogę przeznaczyć na nieprzewidziane wydatki. Kluczową kwestią pozostaje jednak odpowiednia zdolność kredytowa oraz brak negatywnych wpisów w rejestrach dłużników, co warto mieć na uwadze.

- Wniosek o kredyt konsolidacyjny powinien być starannie przygotowany.

- Konieczne jest zgromadzenie wszystkich niezbędnych dokumentów, takich jak umowy kredytowe i zaświadczenia o dochodach.

- Wiele banków oferuje pomoc w formie doradztwa, co może okazać się przydatne.

Ubiegając się o konsolidację, muszę starannie przygotować wszystkie niezbędne dokumenty, takie jak umowy kredytowe i zaświadczenia o dochodach. Zaczynam od złożenia wniosku oraz zbierania informacji o moich aktualnych zobowiązaniach. To proces, który wymaga zaangażowania, lecz korzyści płynące z konsolidacji mogą wynagrodzić wszelkie trudy. Ponadto wiele banków oferuje pomoc w formie doradztwa, co może okazać się niezwykle przydatne w mojej sytuacji.

Konsolidacja kredytów otwiera drzwi do lepszego zarządzania finansami

Warto pamiętać, decydując się na kredyt konsolidacyjny, że mimo iż spłata jednej raty przynosi korzyści, cały proces wiąże się z dodatkowymi kosztami w postaci odsetek. Z tego powodu niezwykle ważne jest, abym dokładnie przeanalizował swoją sytuację finansową przed podjęciem decyzji. Jeśli dostrzegam, że moim celem po skonsolidowaniu jest nie tylko obniżenie raty, ale także lepsze zarządzanie finansami w przyszłości, taki krok może okazać się naprawdę trafny. Warto pamiętać, że konsolidacja to nie tylko ułatwienie, lecz również zobowiązanie wymagające odpowiedzialności finansowej, by uniknąć ponownego wpadnięcia w spiralę zadłużenia.

Źródła:

- https://www.totalmoney.pl/artykuly/jakie-dokumenty-sa-potrzebne-do-kredytu-konsolidacyjnego

- https://www.santanderconsumer.pl/edukacja-finansowa/kredyty/czym-jest-kredyt-konsolidacyjny-i-w-jaki-sposob-dziala

- https://www.santander.pl/bank-porad/kredyty/konsolidacja

- https://www.santanderconsumer.pl/kredyty-gotowkowe/kredyt-konsolidacyjny

- https://www.velobank.pl/klienci-indywidualni/kredyty/kredyt-konsolidacyjny.html

- https://www.credit-agricole.pl/klienci-indywidualni/kredyty/kredyt-konsolidacyjny

- https://www.aliorbank.pl/klienci-indywidualni/kredyty-i-pozyczki/kredyt-konsolidacyjny.html

- https://www.kasastefczyka.pl/klienci-indywidualni/pozyczki/pozyczka-fit

Pytania i odpowiedzi

Jakie dokumenty będą potrzebne do wnioskowania o kredyt konsolidacyjny?

Przy wnioskowaniu o kredyt konsolidacyjny, będziesz potrzebować dowodu osobistego oraz dokumentów potwierdzających źródło dochodów, np. umowy o pracę lub wyciągów bankowych. Dodatkowo, ważne są dokumenty dotyczące kredytów, które chcesz skonsolidować, takie jak umowy kredytowe i zaświadczenia o saldach zobowiązań.

Czemu warto sprawdzić swoją zdolność kredytową przed złożeniem wniosku?

Sprawdzenie zdolności kredytowej pozwala zrozumieć, czy bank uzna cię za wiarygodnego kredytobiorcę. Warto zebrać informacje o dotychczasowych zobowiązaniach i źródłach dochodów, aby lepiej przygotować się do procesu aplikacji.

Jakie są kluczowe dokumenty do oceny zdolności kredytowej?

Najważniejsze dokumenty do oceny zdolności kredytowej to dowód osobisty, potwierdzenia dochodów oraz dokumenty dotyczące istniejących kredytów. Wszystkie dokumenty powinny być aktualne i przedstawione w jasny sposób, co przyspieszy proces decyzyjny w banku.

Jakie są zalety kredytu konsolidacyjnego?

Kredyt konsolidacyjny upraszcza spłaty, pozwalając skupić się na jednej racie zamiast wielu. Dodatkowo, wiele banków oferuje niższe oprocentowanie, co może obniżyć miesięczne obciążenie budżetu domowego.

Kiedy kredyt konsolidacyjny staje się korzystny dla sytuacji finansowej?

Kredyt konsolidacyjny jest korzystny, gdy masz wiele zobowiązań finansowych i zaczynasz mieć trudności ze spłatą. Połączenie różnych kredytów w jedno zobowiązanie może pomóc w uregulowaniu budżetu i zmniejszeniu stresu związanego z regularnymi płatnościami.