Podatek VAT, znany jako podatek od towarów i usług, wprowadziliśmy w Polsce w 1993 roku. Historia tego podatku sięga jednak lat 50. XX wieku, kiedy to po raz pierwszy zastosowano go we Francji. Już wtedy dostrzegano potrzebę stworzenia jednolitego systemu podatkowego na poziomie europejskim, co z kolei doprowadziło do harmonizacji przepisów w krajach Unii Europejskiej. VAT, który zawsze wzbudza wiele emocji zarówno wśród przedsiębiorców, jak i konsumentów, stał się jednym z kluczowych źródeł dochodów budżetowych państwa. Z biegiem lat zasady i stawki VAT-u ewoluowały, a wprowadzenie zaktualizowanych regulacji miało na celu uproszczenie systemu oraz zwiększenie jego efektywności.

W Polsce na każdym etapie produkcji oraz obrotu towarów i usług naliczamy VAT. Z perspektywy przedsiębiorców kwota podatku VAT, doliczona do wartości sprzedawanych towarów lub usług, w rzeczywistości przerzucana jest na konsumentów. W związku z tym dla wielu przedsiębiorców, którzy nie znajdują się na końcu łańcucha sprzedaży, ten podatek powinien pozostać niemal niewidoczny ekonomicznie. Ostateczny nabywca płaci więc za towar lub usługę, wliczając VAT, który stanowi część ceny. W zakresie VAT-u wyróżniamy dwa kluczowe aspekty: podatek należny, który przedsiębiorca zobowiązany jest uiścić, oraz podatek naliczony, który może odliczyć od swojego zobowiązania.

Zasady działania systemu VAT w Polsce

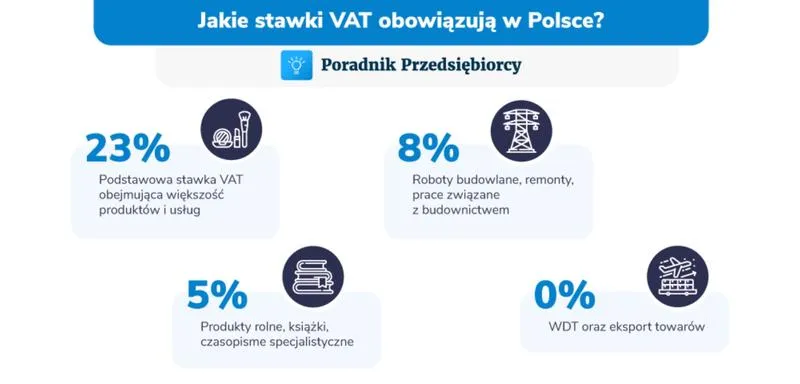

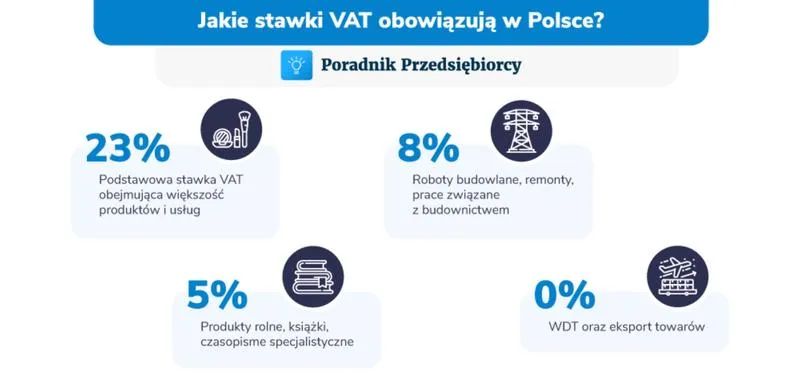

W Polsce do rozliczeń VAT-u wykorzystujemy struktury JPK, które wymagają składania elektronicznych dokumentów fiskalnych. Dla uproszczenia procesu wprowadzono plik JPK V7, łączący w sobie ewidencję i deklarację VAT. Deadline na złożenie pliku jest dokładnie określony i zależy od tego, czy firma rozlicza się na podstawie miesięcznej czy kwartalnej. Kluczową rolą podatnika pozostaje prawidłowe ustalenie podstawy opodatkowania oraz zastosowanie odpowiednich stawek VAT, których wysokości w Polsce wynoszą 23%, 8% oraz 5%. Z tymi stawkami wiążą się różne zasady dotyczące konkretnych towarów i usług.

Należy zaznaczyć, że w polskim systemie VAT istnieją różne zwolnienia, które mogą obejmować konkretne usługi czy produkty. Na przykład usługi medyczne często korzystają ze zwolnienia od VAT, co wprowadza dodatkowe komplikacje, ponieważ ich klasyfikacja zależy od celu świadczenia. W odpowiedzi na rosnące wyzwania związane z oszustwami podatkowymi, w Polsce wprowadzono mechanizmy uszczelniające system VAT, takie jak split payment czy biała lista podatników VAT. Te działania mają na celu zwiększenie przejrzystości oraz kontrolowanie obiegu finansowego. Wszystkie te elementy sprawiają, że temat podatku VAT w Polsce nie tylko jest ważny, ale także niezwykle złożony, co wymaga solidnej wiedzy na temat aktualnych przepisów i praktyk rynkowych.

Zwolnienia z VAT w sektorze medycznym: Kiedy lekarze muszą płacić?

W sektorze medycznym kwestie dotyczące podatku VAT okazują się dość skomplikowane, zwłaszcza gdy mówimy o zwolnieniach. Lekarze oraz inne podmioty medyczne mają prawo korzystać ze zwolnienia z VAT, jednak tylko wtedy, gdy świadczone przez nich usługi mają związek z opieką medyczną. Świadczenia takie jak profilaktyka, leczenie oraz rehabilitacja zazwyczaj objęte są zwolnieniem. Z drugiej strony, jeśli lekarz wykonuje usługi, które nie służą poprawie zdrowia pacjenta, na przykład w przypadku medycyny estetycznej, musi niestety zarejestrować się jako podatnik VAT.

Warto zauważyć, że możemy wyróżnić dwa rodzaje zwolnień – podmiotowe i przedmiotowe. Zwolnienie przedmiotowe odnosi się do szerokiego zakresu usług medycznych, które koncentrują się na zdrowiu pacjentów. Natomiast zwolnienie podmiotowe wiąże się z limitem przychodów. Kiedy lekarz przekroczy ten limit, jest zobowiązany do rozliczania VAT. Na przykład, jeśli lekarz prowadzi działalność i jego przychody przekraczają ustalony limit, traci możliwość korzystania ze zwolnienia i staje się czynnym podatnikiem VAT.

W kontekście VAT kluczowy jest cel świadczenia usług medycznych

Cel konkretnego świadczenia decyduje o tym, czy można je zwolnić z VAT. Usługi muszą nie tylko charakteryzować się aspektem medycznym, ale również muszą ukierunkować się na ratowanie lub poprawę zdrowia, aby kwalifikować się do zwolnienia. W przypadku zabiegów mających na celu wyłącznie poprawę estetyki lub samopoczucia pacjenta, obligatoryjnie nie możemy mówić o zwolnieniu. Z pewnością lekarze i ich pacjenci muszą mieć na uwadze tę kwestię, aby uniknąć nieprzyjemnych niespodzianek związanych z księgowością oraz fiskalnością.

Ustawa o VAT jasno reguluje te zasady. Dlatego każdy lekarz powinien dokładnie analizować usługi, jakie świadczy, oraz przychody, jakie generuje. Oprócz wcześniej wspomnianych zwolnień, istotne są również inne aspekty, takie jak prawidłowe wystawianie faktur oraz zgodność działań z obowiązującymi przepisami prawa. Mam nadzieję, że kwestie dotyczące VAT w sektorze medycznym staną się bardziej przejrzyste, co pozwoli lekarzom skoncentrować się na tym, co najważniejsze – zdrowiu pacjentów.

Poniżej znajduje się lista kluczowych zasad dotyczących zwolnień z VAT w sektorze medycznym:

- Zwolnienia podmiotowe zależą od limitu przychodów lekarza.

- Zwolnienia przedmiotowe odnoszą się do szerokiego zakresu usług medycznych.

- Usługi muszą mieć na celu ratowanie lub poprawę zdrowia, aby były zwolnione z VAT.

- Zabiegi estetyczne nie kwalifikują się do zwolnienia z VAT.

- Każdy lekarz musi analizować swoje przychody i świadczone usługi pod kątem VAT.

| Rodzaj zwolnienia | Opis |

|---|---|

| Zwolnienia podmiotowe | Zależą od limitu przychodów lekarza. |

| Zwolnienia przedmiotowe | Odnoszą się do szerokiego zakresu usług medycznych. |

| Cel świadczenia | Usługi muszą mieć na celu ratowanie lub poprawę zdrowia, aby były zwolnione z VAT. |

| Zakres zabiegów | Zabiegi estetyczne nie kwalifikują się do zwolnienia z VAT. |

| Analiza przychodów | Każdy lekarz musi analizować swoje przychody i świadczone usługi pod kątem VAT. |

Ciekawostką jest to, że choć lekarze mogą korzystać ze zwolnienia z VAT, to w przypadku usług związanych z medycyną estetyczną często mogą nie być świadomi, że muszą zarejestrować się jako podatnicy VAT, co znacząco wpłynie na ich obowiązki księgowe i fiskalne.

Stawki VAT a wynajem nieruchomości: Jak opodatkować najem krótkoterminowy?

Wynajem nieruchomości, szczególnie w formie najmu krótkoterminowego, zyskuje na popularności w Polsce. Wraz z rosnącym zainteresowaniem tym modelem wynajmu, pojawiają się jednak liczne pytania związane z opodatkowaniem, zwłaszcza w kontekście VAT. Ważne jest, aby zrozumieć, że stawki VAT różnią się w zależności od specyfiki wynajmu oraz rodzaju usług, które są oferowane. W praktyce, wynajem mieszkań na krótki okres często łączy się z większą ilością usług dodatkowych, co wpływa na sposób opodatkowania. Różnice między wynajmem długoterminowym a krótkoterminowym również mają kluczowe znaczenie dla kwestii podatkowych.

Jeżeli mówimy o wynajmie krótkoterminowym, kluczowym zagadnieniem jest kwalifikacja świadczonej usługi jako usługi zakwaterowania. Zgodnie z obowiązującymi przepisami, stawka VAT dla tego typu usług wynosi osiem procent, pod warunkiem, że wynajem realizowany jest w celu zapewnienia tymczasowego miejsca pobytu. Natomiast wynajem na dłuższy okres może być objęty zwolnieniem z VAT, o ile odbywa się na własny rachunek i wyłącznie w celach mieszkaniowych. Warto jednak zaznaczyć, że ustawa nie precyzuje jasno granic między krótkoterminowym a długoterminowym najmem, co prowadzi do licznych wątpliwości interpretacyjnych.

Wynajem krótkoterminowy jako usługa zakwaterowania

W kontekście klasyfikacji wynajmu do odpowiedniej stawki VAT, kluczowe staje się zrozumienie charakteru świadczonych usług. Kiedy wynajmujący oferuje dodatkowe usługi, takie jak sprzątanie, catering czy recepcja, wynajem taki może być kwalifikowany jako pełnoprawna usługa zakwaterowania. Przykładowo, interpretacje podatkowe sugerują, że działalności zbliżone do działalności hotelarskiej mogą skutkować obowiązkiem stosowania stawki VAT 8%, która dotyczy usług związanych z zakwaterowaniem. Z drugiej strony, brak dodatkowych usług może umożliwić skorzystanie ze zwolnienia VAT, pod warunkiem spełnienia odpowiednich kryteriów.

Dodatkowo, wynajem mieszkań przez firmy dla ich pracowników rodzi kolejne pytania dotyczące stosowania zwolnienia VAT. Odczytując przepisy, łatwo zauważyć, że wynajem dla przedsiębiorców, nawet w celach mieszkaniowych, nie kwalifikuje się do zwolnienia z VAT. W związku z tym, wszyscy wynajmujący powinni starannie analizować swoje umowy najmu oraz sposób świadczenia usług. Aby zapewnić zgodność z obowiązującymi przepisami, zaleca się zasięganie porad prawnych oraz indywidualnych interpretacji. Tylko w ten sposób da się uniknąć potencjalnych problemów z organami podatkowymi.

Narzędzia uszczelniające system VAT: Mechanizmy ochrony przed oszustwami

W ostatnich latach temat narzędzi uszczelniających system VAT zyskał na znaczeniu w polskim systemie podatkowym. Zjawisko oszustw podatkowych, zwłaszcza karuzel VAT-owskich, stanowi poważne wyzwanie dla gospodarki. W odpowiedzi na te wyzwania polski rząd wprowadził różne mechanizmy, które mają na celu zwiększenie transparentności obrotu gospodarczego oraz ograniczenie możliwości nadużyć. Wśród kluczowych narzędzi wyróżnia się mechanizm podzielonej płatności, znany jako split payment, który zabezpiecza podatek VAT już na etapie transakcji. Jeżeli masz czas i chęci to sprawdź, jakie są stawki podatkowe w Japonii.

Wprowadzenie split payment w 2018 roku zmieniło sposób, w jaki przedsiębiorcy realizują swoje transakcje. Dzięki tej metodzie, kwota VAT z każdej transakcji trafia bezpośrednio na specjalny rachunek urzędów skarbowych, co uniemożliwia oszustom wyprowadzanie środków. Takie rozwiązanie nie tylko zmniejsza ryzyko oszustw, ale także zwiększa zaufanie w relacjach biznesowych, co w dłuższej perspektywie pozytywnie wpływa na rozwój rynku. Warto również wspomnieć o „białej liście” podatników VAT, która pozwala na weryfikację kontrahentów oraz ich rachunków bankowych. Niezłożenie płatności na rachunek widniejący na tej liście prowadzi do poważnych konsekwencji dla przedsiębiorców.

Mechanizmy ochrony przed oszustwami VAT

Oprócz split payment i białej listy, ważnym narzędziem w walce z oszustwami VAT są także dodatkowe zobowiązania podatkowe. Ustawodawca ustanowił regulacje, które umożliwiają nałożenie kar za zaniżenie zobowiązania podatkowego oraz inne nieprawidłowości. W praktyce oznacza to, że przedsiębiorcy, którzy nie dopełnią swoich obowiązków podatkowych, mogą zostać obciążeni dodatkowymi sankcjami. Takie działania mają na celu zniechęcenie do nadużyć. Wprowadzenie tych rozwiązań sprawia, że system VAT staje się coraz bardziej odporny na działania nieuczciwych podatników, co przyczynia się do zmniejszenia luki podatkowej w Polsce.

W poniższej liście przedstawiono kluczowe elementy mechanizmów ochrony przed oszustwami VAT:

- Split payment – mechanizm podzielonej płatności, który zabezpiecza podatek VAT na etapie transakcji.

- Biała lista podatników – narzędzie do weryfikacji kontrahentów i ich rachunków bankowych.

- Dodatkowe zobowiązania podatkowe – regulacje nakładające kary za zaniżenie zobowiązania podatkowego.

- Przejrzystość obrotu gospodarczego – zwiększenie transparentności w relacjach biznesowych.

Zmiany, które zostały wprowadzone, jasno pokazują, że walka z oszustwami VAT to zadanie nie tylko dla organów podatkowych, ale także dla samych przedsiębiorców. Istotne jest, aby każdy przedsiębiorca był świadomy obowiązujących przepisów oraz narzędzi, które mogą wspomóc go w uczciwym prowadzeniu działalności. Dzięki temu przyczyniamy się nie tylko do lepszego funkcjonowania całego systemu podatkowego, ale również do budowania zaufania w relacjach biznesowych, co jest kluczowe dla zdrowego rozwoju rynku.

Źródła:

- https://poradnikprzedsiebiorcy.pl/-co-to-jest-podatek-vat-zasady-jego-dzialania

- https://lekarzplus.pl/porady-dla-lekarzy/kiedy-lekarz-musi-placic-podatek-vat/

- https://www.tpa-group.pl/pl/news/wynajem-nieruchomosci-mieszkalnych-a-vat-kiedy-stawka-8-kiedy-23-a-kiedy-zwolnienie/

- https://poradnikprzedsiebiorcy.pl/-kiedy-jest-mozliwe-zwolnienie-uslug-medycznych-z-vat

- https://www.tpa-group.pl/pl/news/dodatkowe-zobowiazanie-podatkowe-w-podatku-vat-nie-tylko-w-przypadku-oszustw-podatkowych/